نکات کلیدی

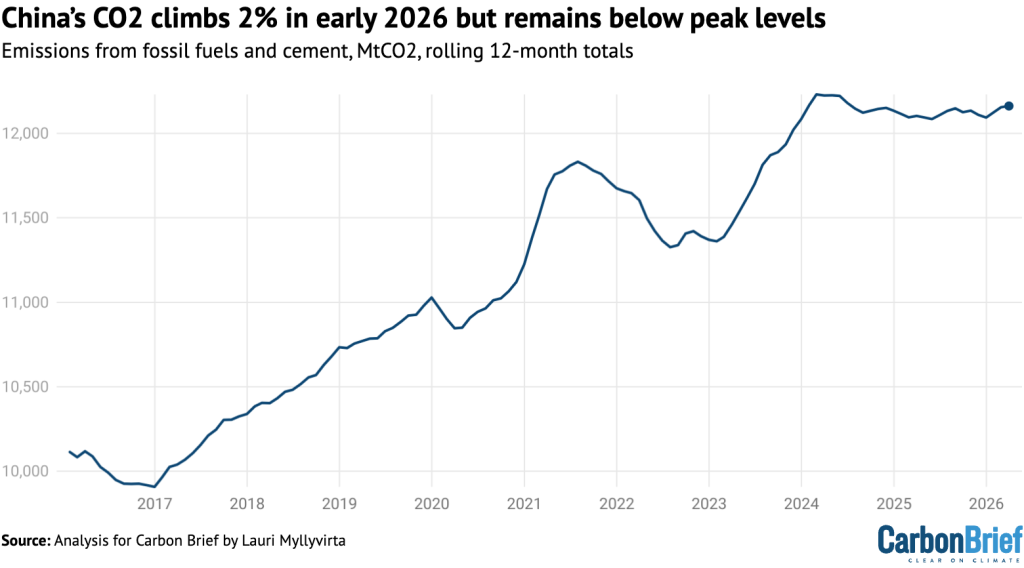

- انتشار CO2 چین از سوختهای فسیلی و صنعت در سهماهه نخست ۲۰۲۶، نسبت به مدت مشابه سال قبل ۲ درصد افزایش یافت.

- ظرفیت برق بادی چین ۲۳ درصد و ظرفیت برق خورشیدی این کشور ۳۳ درصد رشد کرد، اما بخش مهمی از این ظرفیت بهطور کامل وارد شبکه نشد.

- انتشار بخش برق چین به دلیل افزایش مصرف زغالسنگ و گاز برای تولید برق، ۴ درصد رشد کرد.

- تحلیل Carbon Brief نشان میدهد مشکل اصلی، کمبود زیرساخت شبکه نیست؛ بلکه مدیریت انعطافناپذیر نیروگاههای زغالسنگی و شبکه برق است.

- بحران تنگه هرمز و افزایش قیمت نفت و گاز، فشار بیشتری بر امنیت انرژی چین وارد کرده و اهمیت استفاده کامل از انرژی پاک را افزایش داده است.

به گزارش پایگاه خبری گزارش سبز، تحلیل تازه Carbon Brief نشان میدهد انتشار دیاکسید کربن چین در سهماهه نخست سال ۲۰۲۶، با وجود افزایش چشمگیر ظرفیت انرژیهای تجدیدپذیر، ۲ درصد رشد کرده است؛ رشدی که ریشه اصلی آن در اتلاف برق بادی و خورشیدی و ناتوانی شبکه برق این کشور در جذب کامل انرژی پاک عنوان شده است.

افزایش انتشار با وجود رکوردزنی انرژی تجدیدپذیر

بر اساس این تحلیل که از سوی لوری میلیویرتا، تحلیلگر ارشد مرکز تحقیقات انرژی و هوای پاک، برای Carbon Brief تهیه شده، چین در سهماهه نخست ۲۰۲۶ نسبت به دوره مشابه سال قبل از زغالسنگ و گاز بیشتری برای تولید برق استفاده کرده است. این اتفاق در شرایطی رخ داده که ظرفیت برق بادی چین ۲۳ درصد و ظرفیت برق خورشیدی این کشور ۳۳ درصد افزایش یافته است.

با این حال، بخش مهمی از برق تولیدی یا قابل تولید از نیروگاههای بادی و خورشیدی وارد شبکه نشده و عملاً هدر رفته است. به گفته این گزارش، اگر افزایش اتلاف برق بادی و خورشیدی رخ نمیداد، انتشار CO2 بخش برق چین میتوانست تقریباً بدون تغییر باقی بماند.

در مجموع، انتشار بخش برق چین در سهماهه نخست سال ۴ درصد افزایش یافت و انتشار سایر بخشهای اقتصاد نیز در مجموع رشد ۱ درصدی را تجربه کرد.

چرا برق پاک چین هدر میرود؟

گزارش Carbon Brief تأکید میکند که علت اصلی اتلاف برق بادی و خورشیدی، کمبود زیرساخت شبکه نیست؛ بلکه مدیریت انعطافناپذیر نیروگاههای زغالسنگی و شبکه برق است. در حال حاضر بخش قابلتوجهی از تولید برق زغالسنگی چین از طریق قراردادهای میانمدت و بلندمدت با مقدار و قیمت ثابت اداره میشود. چنین ساختاری انگیزه کافی برای کاهش تولید نیروگاههای زغالسنگی در زمان افزایش تولید انرژی خورشیدی و بادی ایجاد نمیکند.

همچنین تجارت برق میان استانهای چین عمدتاً بر پایه قراردادهای سالانه انجام میشود و همین موضوع مانع انتقال لحظهای برق متغیر بادی و خورشیدی میان مناطق مختلف میشود. در نتیجه، حتی زمانی که ظرفیت تولید انرژی پاک وجود دارد، شبکه توان جذب کامل آن را ندارد.

طبق این تحلیل، اگر نرخ اتلاف برق بادی و خورشیدی در سالهای اخیر افزایش پیدا نکرده بود، چین میتوانست فقط در سهماهه نخست ۲۰۲۶ حدود ۱۷۰ تراواتساعت برق پاک اضافی تولید کند؛ رقمی که از کل تولید برق فرانسه در همان دوره بیشتر است.

افت ضریب ظرفیت بادی و خورشیدی

یکی از شاخصهای مهم در این گزارش، کاهش ضریب ظرفیت نیروگاههای بادی و خورشیدی است. ضریب ظرفیت نشان میدهد یک نیروگاه در مقایسه با ظرفیت نصبشده خود چه میزان برق واقعی تولید میکند.

در سهماهه نخست ۲۰۲۶، با وجود رشد ۱۲۰ گیگاواتی ظرفیت بادی، میانگین ضریب ظرفیت این بخش از ۲۷ درصد به ۲۲ درصد کاهش یافت. به همین دلیل، تولید برق بادی چین فقط ۱ درصد رشد کرد. در بخش خورشیدی نیز اگرچه ظرفیت ۳۳ درصد افزایش یافت، اما افت ۱۱ درصدی ضریب ظرفیت باعث شد رشد تولید برق خورشیدی به ۱۸ درصد محدود شود.

گزارش تأکید میکند که تغییرات آبوهوایی تنها بخشی از این افت را توضیح میدهد و بخش مهمی از کاهش تولید به اتلاف ناشی از ضعف مدیریت شبکه و ادغام ناکافی انرژیهای تجدیدپذیر مربوط است.

نقش بحران تنگه هرمز در امنیت انرژی چین

این تحلیل همچنین به اثر بحران تنگه هرمز بر نظام انرژی چین پرداخته است. با جهش قیمت نفت و گاز پس از بسته شدن تنگه هرمز، چین از ماه مارس ۲۰۲۶ کاهش شدید واردات نفت، افت تولید مواد شیمیایی مبتنی بر نفت و کاهش سهم گاز در تولید برق را تجربه کرده است.

واردات نفت چین پس از افزایش قیمتها بهسرعت کاهش یافت و این روند تا ماه مه ادامه پیدا کرد. بر اساس گزارش، محمولههای نفتی چین در سه هفته نخست ماه مه نسبت به سال قبل بیش از ۴۰ درصد کاهش یافت.

این وضعیت از یک سو میتواند تمایل چین به افزایش مصرف زغالسنگ و توسعه صنایع شیمیایی مبتنی بر زغالسنگ را تقویت کند و از سوی دیگر، انگیزه اقتصادی و سیاسی برای توسعه انرژی پاک، خودروهای برقی، هیدروژن سبز و برقیسازی ساختمانها را افزایش دهد.

خودروهای برقی و کاهش وابستگی به نفت

در سال ۲۰۲۶ سهم خودروهای برقی در بازار چین همچنان رو به افزایش بوده است. طبق دادههای این گزارش، خودروهای برقی در آوریل ۲۰۲۶ به ۵۳ درصد فروش خودرو در چین رسیدند؛ در حالی که این رقم در سال قبل ۴۷ درصد بود.

همچنین تقاضای برق برای شارژ خودروهای برقی در ماه مارس بیش از ۵۰ درصد رشد کرد. در تعطیلات اول مه نیز ۲۴ درصد سفرهای بزرگراهی با خودروهای برقی انجام شد، در حالی که این خودروها فقط ۱۵ درصد کل خودروهای ثبتشده را تشکیل میدهند. این دادهها نشان میدهد خودروهای برقی در چین بیش از سهم خود در ناوگان، بر کاهش مصرف نفت اثر میگذارند.

فرصت یا تهدید برای گذار انرژی چین؟

گزارش Carbon Brief نتیجه میگیرد که بحران نفت و گاز میتواند هم به نفع انرژی پاک و هم به نفع زغالسنگ عمل کند. از یک سو، افزایش قیمت سوختهای فسیلی وارداتی، برقیسازی و توسعه انرژی خورشیدی و بادی را جذابتر میکند. از سوی دیگر، ممکن است سرمایهگذاری در صنایع پرکربن مبتنی بر زغالسنگ، بهویژه صنایع شیمیایی، افزایش یابد.

با این حال، تحلیلگران معتقدند آینده انتشار کربن چین به اجرای سیاستهای کلیدی در برنامه پنجساله پانزدهم بستگی دارد. اگر اصلاحات نظام برق به نفع انرژی خورشیدی، بادی و ذخیرهسازی اجرا شود و کنترلهای انتشار کربن مانع گسترش صنایع پرکربن شود، چین میتواند مسیری با انتشار کمتر از پیشبینیهای قبلی دنبال کند.

چالش اصلی؛ اصلاح شبکه برق

چین هدفگذاری کرده است تا سال ۲۰۲۷ یک «نظام برق نوع جدید» ایجاد کند؛ نظامی که توانایی جذب حجم بالای انرژی بادی و خورشیدی را داشته باشد. با این حال، گزارش نشان میدهد تا زمانی که انعطافپذیری شبکه، تجارت برق میان استانها، سازوکارهای قیمتگذاری و نقش ذخیرهسازی انرژی اصلاح نشود، افزایش ظرفیت نصبشده انرژی پاک الزاماً به کاهش انتشار کربن منجر نخواهد شد.

در واقع، تجربه سهماهه نخست ۲۰۲۶ نشان میدهد گذار انرژی فقط به ساخت نیروگاههای خورشیدی و بادی وابسته نیست؛ بلکه به توانایی شبکه برق برای استفاده کامل از این ظرفیتها نیز بستگی دارد.